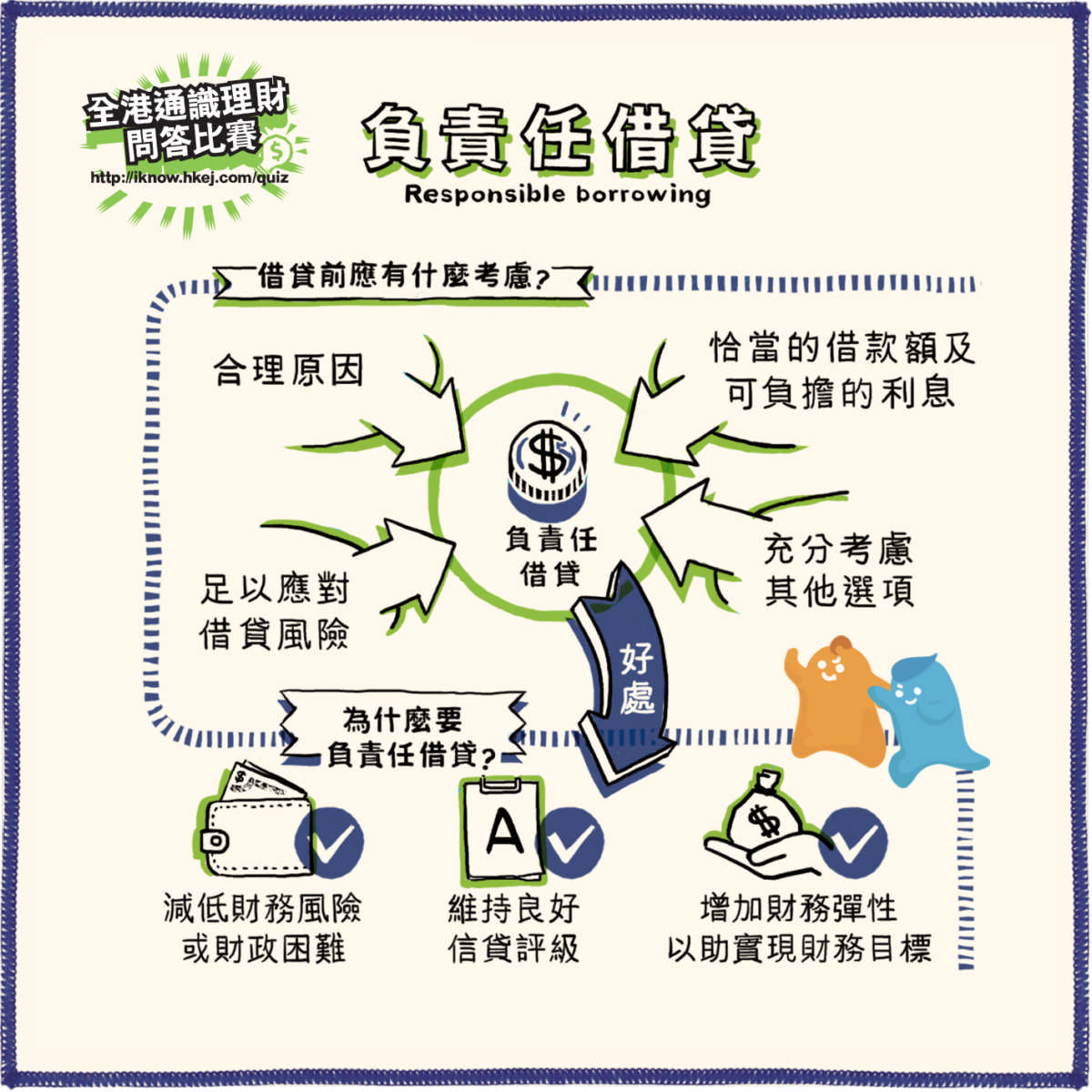

負責任借貸最重要就是不亂借錢,借款必須還款,而且是準時及分毫不少。因此,負責任借貸既須衡量個人財政條件,更着重個人理財態度。

須考慮是否值得為某種原因或財務目標進行借貸,例如申請政府的學生貸款攻讀大學學位,或向銀行借貸置業首期,兩者份屬生涯規劃,尚算合理;若為購買奢侈品滿足個人物慾而借貸,甚至「以債還債」,則難言合理。

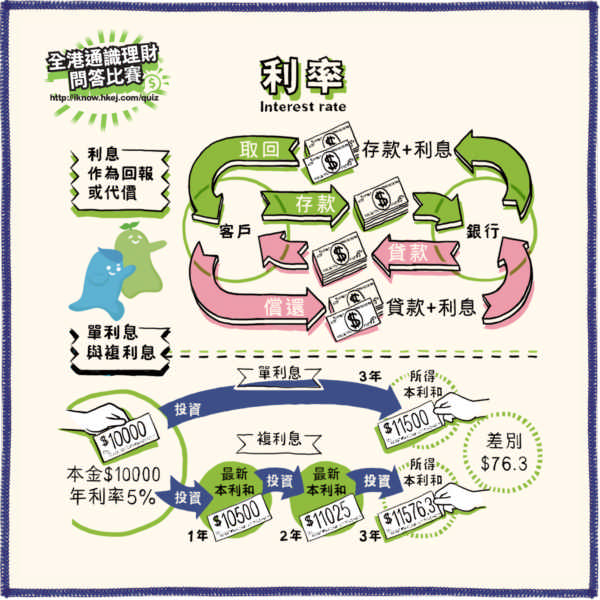

如前所述,借款必須還款,因此借貸前應考慮借款額及利息是否個人收入所能負擔,且要考慮分期還款時仍要負擔生活開支甚至應急。借款人一般可向借貸機構索取還款時間表及利息詳情等,方便計算,以求量力而為。

借貸可能涉及手續費等不同行政費用,部分借貸計劃亦會以浮動利息計算,即利息會因應社會或全球經濟狀況變動而有所調整;另外,因過度借貸而未能償還或逾期還款會被罰息,更會影響個人信貸評級,不利日後財務管理。

有時人可能因為貪一時之快,或缺乏良好理財觀念而未能作有效財務規劃,導致須以借貸解決問題。其實,若能建立妥善理財,透過儲蓄、投資或減少不必要開支增加資本,均有助降低借貸誘因,減低財務風險。

使用信用卡屬於其中一種借貸形式,「理財仔」為做到負責任借貸,總會在手機設定提示,在信用卡到期還款日前約一周提醒自己準備「找卡數」,既做到準時還款,且能還全數款項而非最低還款額(俗稱min-pay),因為長期只還min-pay會令利息滾存,造成雪球效應。若未能全數清還欠款,新簽賬項更會即時起息計算,增加利息負擔。

在使用信用卡簽賬或其他信貸產品前,要先考慮自己的財務狀況、需要和還款能力!