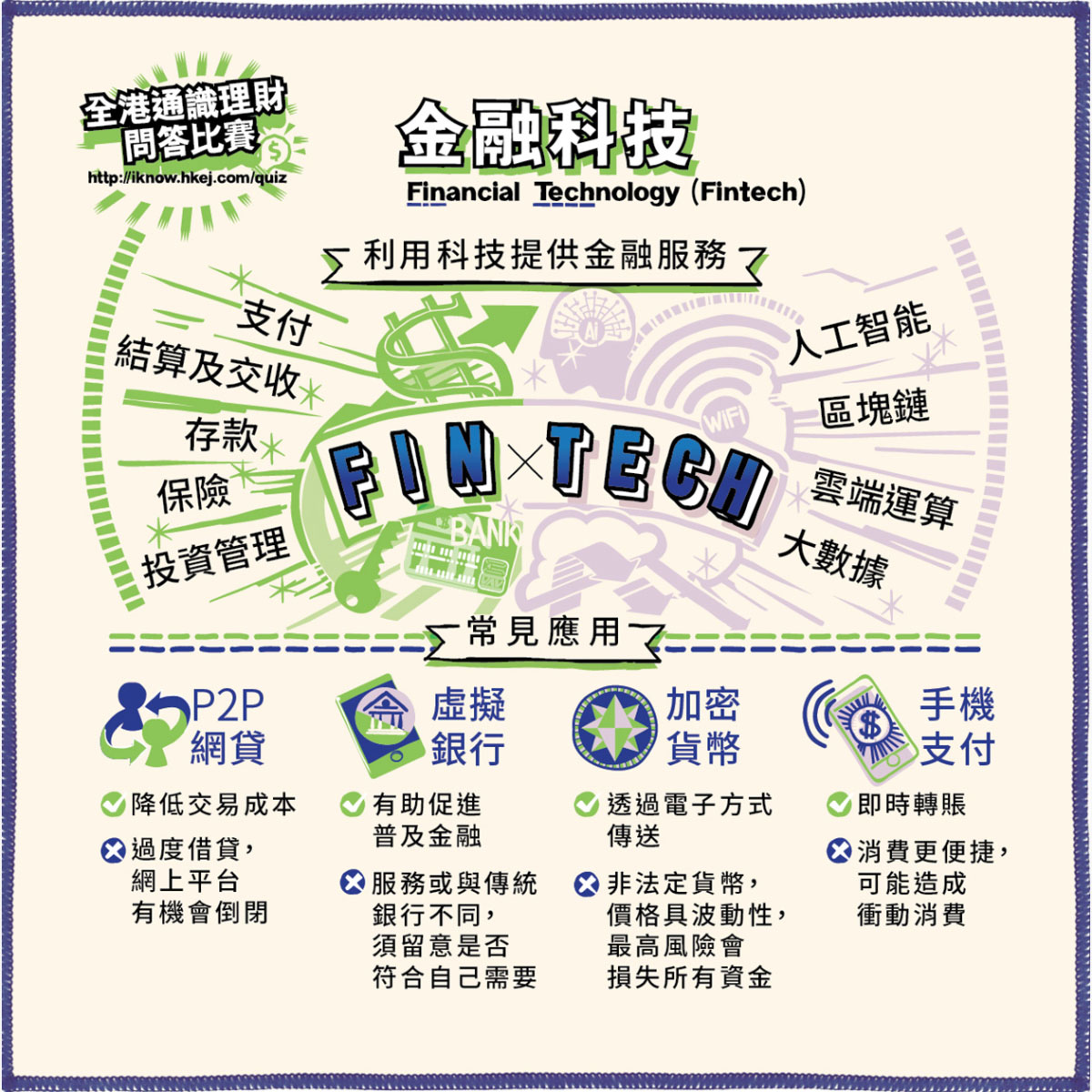

金融科技泛指利用人工智能、區塊鏈、雲端運算、大數據等科技提供金融服務,帶動金融服務創新,為用戶提供新體驗,提升金融服務的效率,有助促進普及金融。

金融科技的應用可見於支付、結算及交收、存款、借貸及集資、保險、投資管理及市場支援等方面,為用戶帶來便利,促進行業創新及發展,但同時亦會帶來相關風險隱憂。

特點:經服務營運商作中間人,透過網上平台,讓投資者(貸方)與借款人(借方)進行配對,屬小型融資活動。貸款過程因利用科技降低成本支出,可以較低借貸息差運作,減輕借款人的利息負擔。

風險:因P2P網貸門檻更低,借款人容易因罔顧負擔能力而過度借貸,未能償還貸款而導致破產。而投資者亦有機會因網上平台倒閉或借款人無力償還,未能收回貸款及利息,蒙受不必要的損失。

特點:銀行業務主要透過數碼途徑(如互聯網)進行,不設實體分行。由於虛擬銀行一般以零售客戶為服務對象,當中包括中小型企業,因此有助促進普及金融。

注意:虛擬銀行的服務及產品通過網上進行,不像傳統銀行一樣有銀行職員在分行提供服務及解答問題,加上不同的虛擬銀行可能有不同的經營策略、發展方向及業務特點,消費者應留意虛擬銀行所提供服務是否符合自己需要。

特點:加密貨幣並非法定貨幣,而是虛擬商品。它是一組電子代碼,只能透過電子方式傳送。加密貨幣目前並不具備成爲支付媒介或電子貨幣的條件,只能在特定平台中進行付款或作投資工具。

風險:加密貨幣通常沒有銀行、政府、發行人或實物的支持,其價值取決於供求關係,會按市場需求大幅波動。投資者有機會從中獲得巨額利潤,但當泡沫爆破時,亦有可能損失所有資金。因此,消費者購買加密貨幣前,一定要全面了解其特性,評估自己能否承擔當中的風險。

特點:只要有對方的電郵、電話號碼或「轉數快」識別碼等資訊,大眾可隨時隨地透過手機向商戶甚至朋友付款及收款,無須帶備現金及進行找續,節省了交易的時間成本。

風險:手機支付大多直接綁定信用卡或銀行戶口,而交易過程簡單快捷,用戶容易在未經思考下衝動消費,花費更多不必要的支出。

「理財仔」想買一台二手車,評估自己的財務狀況後,希望能借20,000元,為期半年。「理財仔」向銀行申請貸款,但因借款年利率高達15%,令「理財仔」有所卻步。於是「理財仔」在互聯網上選擇了一家P2P網貸平台,並了解過平台的背景及查核其牌照狀況,確定平台有足夠的保障措施,便向其申請貸款。最終P2P網貸平台的年利率僅5%,「理財仔」半年後亦順利還清所有款項,能購入車輛之餘,還節省一大筆利息費用。