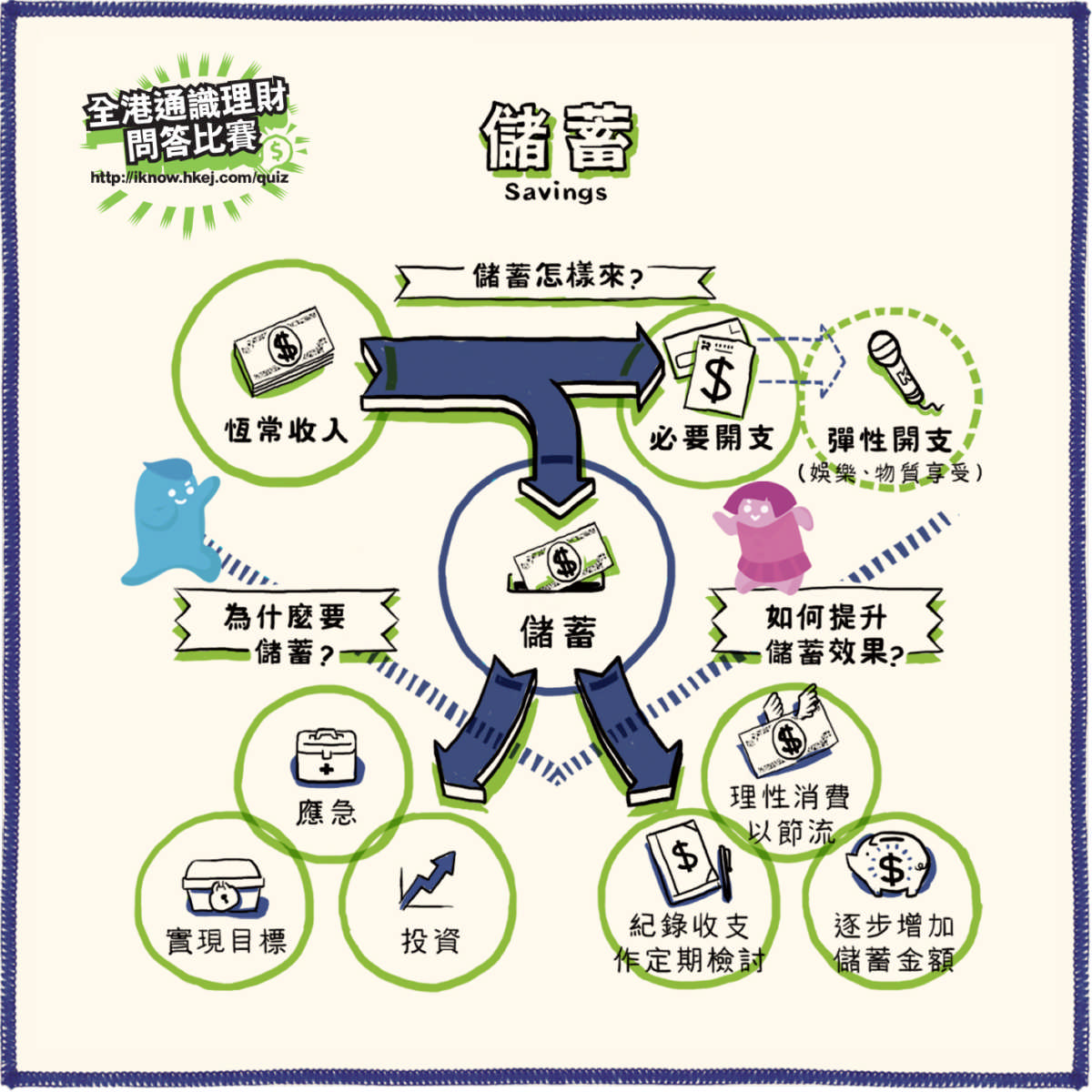

儲蓄指從恆常收入中撥出一部分儲存起來,在短期內不作使用。較常見的做法是把儲蓄存入銀行可額外獲利息回報。儲蓄一般有具體的財務目標,例如為了購買消費品或實踐某些生活目標(升學、置業等)、籌募投資或經營生意的本金、儲備應急資金等。

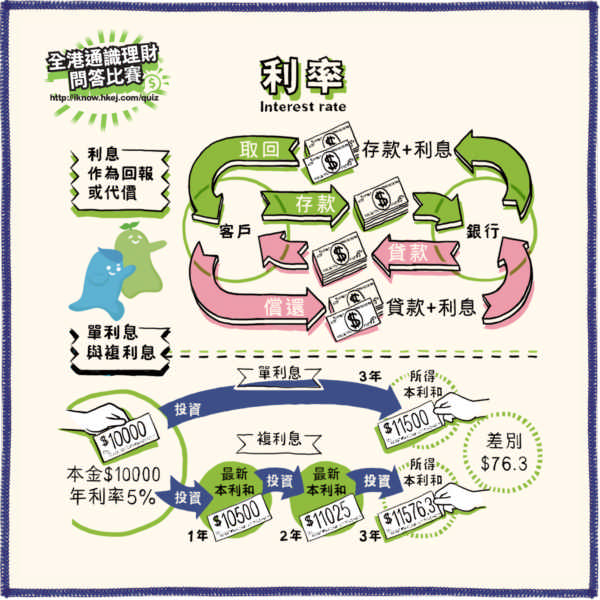

以銀行存款、現金儲蓄是一種較保守、風險較低的累積財富方式。主要銀行存款分為儲蓄存款和定期存款︰儲蓄存款在於用戶可以隨時提存現金,自由度較高,相對利息一般較定期存款為低;定期存款在於用戶須將資金存放於銀行一段固定存款期(短至一星期,長達一年或以上),自由度較低,利息比儲蓄存款稍高。一般儲蓄均來自恆常收入(例如是同學的零用錢、長大後的工作收入、物業收租等),在扣除必要開支後,餘下可用作儲蓄,但儲蓄額有限。因此,若想將儲蓄的效果最大化,同學宜學會以下不同的儲蓄技巧:

儲蓄的要領是「守」,找不到更多的收入,就以減少支出增加儲蓄比例。必要開支難以節流,日常的娛樂及物質追求則總有「擠壓」空間。同學緊記避免衝動消費,多思考「需要」及「想要」之別,最好在消費前制訂清單,盡可能只作經過考慮及計劃的消費,而非興之所致消費。

經營生意會有賬目,以便定期檢討營運模式是否恰當,以持續追求利潤;同樣,個人也可為收支制訂財務紀錄,定期檢視錢花在哪裏,發現不必要消費增加或消費不平衡等不良狀況則可即時改善,長遠便能省多一點。

體能教練會鼓勵健兒在每次訓練時增加少許訓練量,讓身體在逐步適應的情況下愈練愈強,例如今次做30次掌上壓,下次加2至3次,如此類推;儲蓄亦可以挑戰自己,例如今個月儲得100元,下個月可將目標定為110元,因為既然適應到100元,再多10元聽起來也不會太難;然後持續下去,一年後的每月儲蓄目標便超過一倍增長。

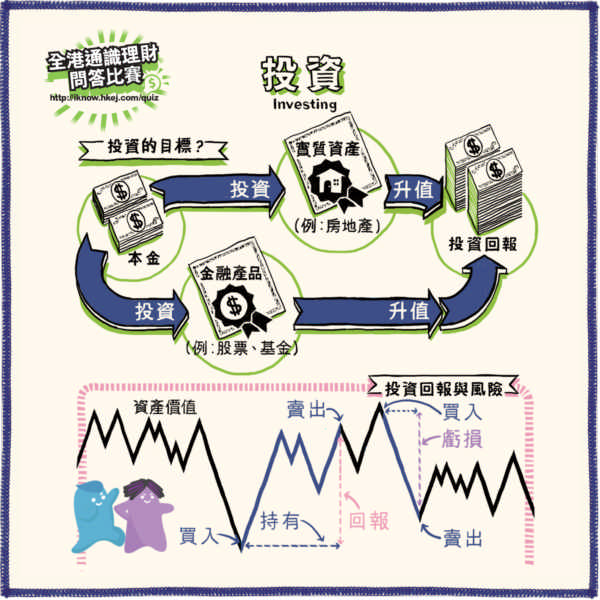

根據72法則,若年利率為5%,本金增值2倍所需時間︰

72÷5=14.4

即若年利率為5%,便需要在這回報率下持續投資約14.4年才能令本金倍翻。

根據115法則,若年利率為5%,本金增值3倍所需時間︰

115÷5=23

即若年利率為5%,便需要在這回報率下持續投資約23年才能令本金翻三倍。

「理財仔」一向有儲蓄的習慣,不過仍深信自己的財富累積速度有改善空間。他參考了坊間一個儲蓄遊戲,內容有趣,並根據這個遊戲制訂一個儲蓄計劃︰

每周增加儲蓄10元計劃:

| 周 | 存入(元) | 賬戶累積(元) |

|---|---|---|

| 1 | 10 | 10 |

| 2 | 20 | 30 |

| 12 | 120 | 780 |

| 22 | 220 | 2530 |

| 32 | 320 | 5280 |

| 42 | 420 | 9030 |

| 52 | 520 | 13780 |