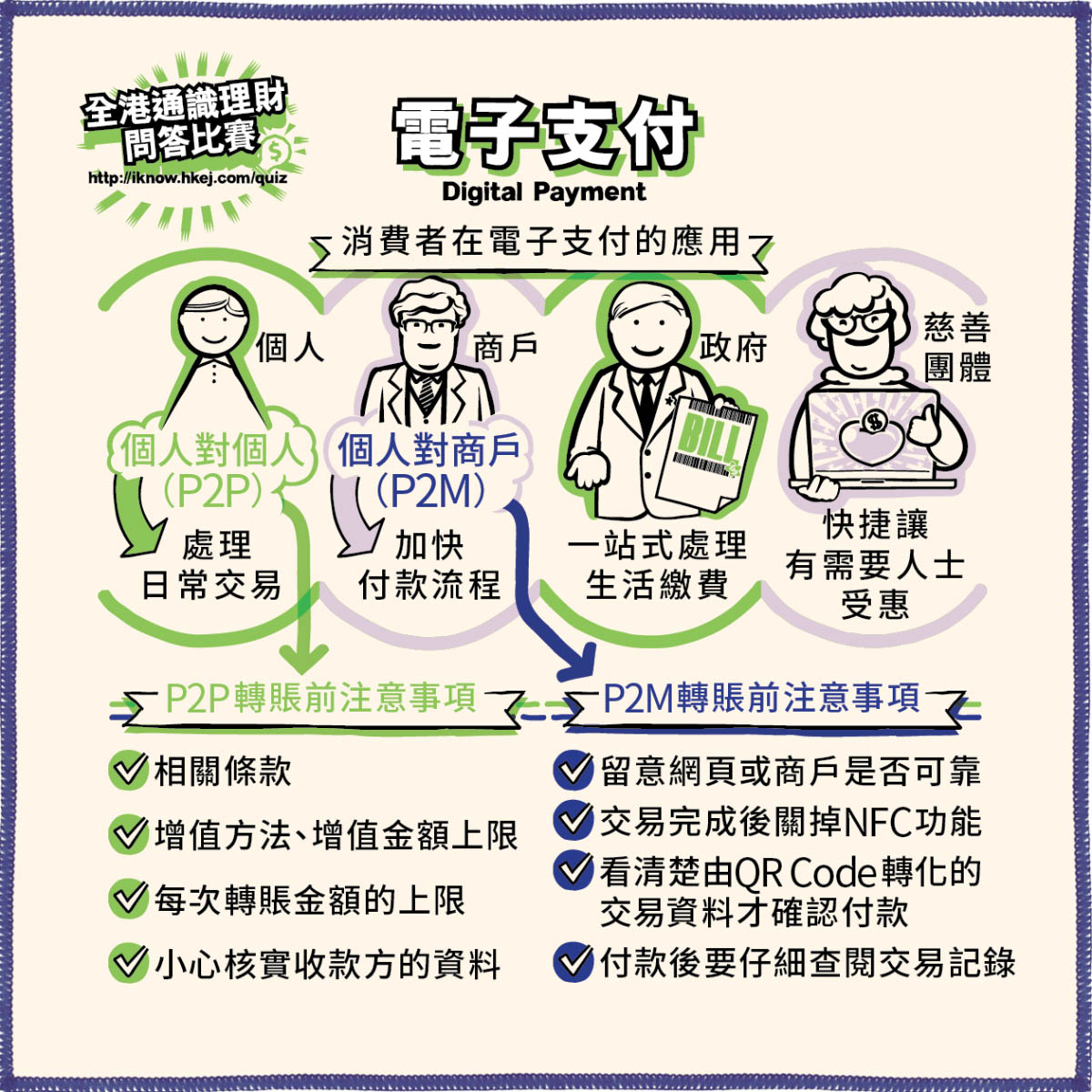

香港人對電子支付應該並不陌生,「碌」信用卡付款、網上購物和轉賬等早已成為生活的一部分。電子支付泛指以電子設備或網絡進行的非現金及非支票支付,有關支付工具涵蓋信用卡、扣賬卡、儲值支付卡、網上和手機支付,以至電子支票等。

P2P泛指個人透過網上或手機應用程式(app)等轉賬至他人的銀行或電子錢包賬戶。其中透過金管局推出的快速支付系統,簡稱「轉數快」或「FPS」提供一個全面接通香港銀行及儲值支付工具營運商的平台,讓市民可以24x7進行轉賬、為電子錢包增值及購物支付。食飯「夾錢」以至其他生活上的小額支付也可電子化。用戶只需要登入其銀行或電子錢包賬戶,並透過輸入對方的手機號碼、電郵地址或轉數快識別碼,或掃描對方的二維碼(QR code),便可以進行跨銀行及電子錢包的即時轉賬或支付,免卻現金找續,方便快捷。

在使用手機應用程式進行P2P轉賬前,要先了解相關條款;

如何增值至應用程式、增值金額的上限;

每次轉帳的金額有否設定上限;

轉賬前小心核實清楚收款方的資料,避免出現款項誤轉。

比起傳統現金付款,電子支付對消費者而言更快捷及方便。消費者可以透過商戶的銷售點(Point-of -Sale)終端機選擇不同的電子支付模式,例如信用卡、電子錢包、以智能手機掃描二維碼(QR Code)或輕拍近場通訊(NFC)讀卡機等,完成付款程序。商家亦不受國界所限,可以透過互聯網收款,把業務覆蓋至世界各地,加快付款流程。

不論在本地或外國網站購物,都要留意商戶或網頁是否可靠;

付款後要仔細查閱交易記錄;

如應用程式以NFC模式運作,交易完成後應將NFC功能關掉。以QR code(二維碼)模式運作,要看清楚由QR code轉化的交易資料才確認付款;

利用手機支付應用程式(app)之前,要先看清楚條款,不同的應用程式有不同的安排,例如應用程式是否直接連結到銀行或信用卡賬戶,還是應用程式需要預先增值。

電子支付已覆蓋至不同的政府部門,市民可以直接在網上/手機銀行或電子錢包選擇繳付政府賬單。此外,市民更可以轉數快繳交税款、差餉及地租和水費,市民只需以智能手機掃瞄賬單上的轉數快二維碼,瞬間處理不同生活繳費。

慈善團體傳統上多以實體捐款箱收集款項,電子支付為他們提供全新收款渠道,大大提升了捐款的便利性,減少處理現金的成本和風險。部分慈善團體亦可即時提供收據供捐款人下載,減省索取捐款收據的流程及成本。

趕時間,忘了帶銀包外出時有發生,有沒有想過出門一整天沒有銀包可不可行?

理財仔早上到便利店買咖啡,拿手機給收銀員掃瞄電子錢包的QR Code,「嗶」一下便結賬。在百貨公司逛街購物,理財仔再次拿出手機,透過NFC讀卡機即時付款。晚上和朋友食飯,經轉數快「夾錢」,整天不論購物或餐飲全面電子化﹗