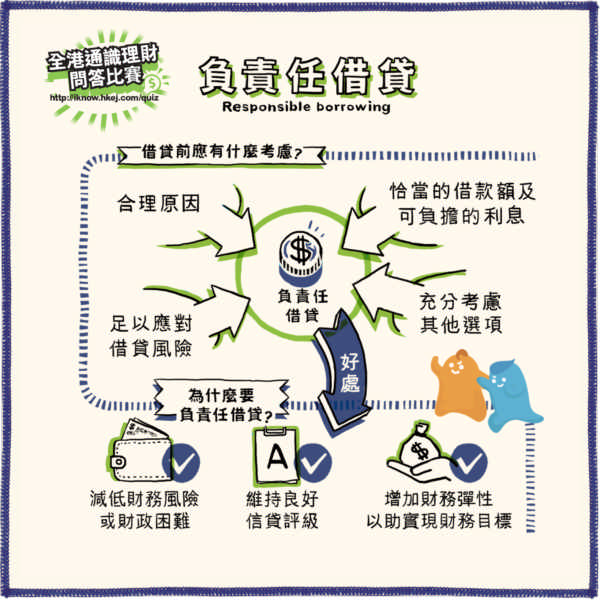

常見的信貸產品包括信用卡、貸款(例如汽車貸款或稅務貸款)等,如消費者曾經使用信貸產品,便會有相關的信貸紀錄,反映個人的信貸及還款資料,例如欠款紀錄、破產紀錄等。對於金融機構(如銀行、信用卡機構、財務公司)而言,客戶的信貸紀錄及信貸評分反映其是否可信的交易對象,用以決定所提供的服務的深入或多元化程度,甚至是否提供服務。以貸款為例,經常延遲還款或戶口結餘長期偏低的人,較難向銀行成功申請大筆貸款;因此,反過來看,信貸紀錄影響個人所享有的金融服務質素,以至未來事業的發展。

由於個人信貸紀錄直接影響所得的金融服務支援,例如是否成功申請貸款、開立賬戶或享有的利息率等,與個人的財務管理,以至學業、事業發展及各種生活目標實踐等均有密切關係。不良的信貸記錄也會影響職場發展,一些僱主於評估求職者是否適合某類工種(例如:會計、有關信貸分析及審批的工作等)時,亦可能會參考其信貸記錄。因此,同學須注意長遠建立良好信貸紀錄的重要性。以下是影響信貸紀錄的主要因素:

習慣準時還款有助提升個人信貸紀錄評分,反之經常逾期還款及欠款則容易導致降級。

信貸賬戶愈少,且紀錄反映個人財政穩健及可靠,有助提升信貸評分。

個人欠款結餘的高低及拖欠債務的次數均會影響評分。

曾經申請破產的人,信貸紀錄會較差。

簡而言之,良好的信貸紀錄,可能會帶來更優惠的借貸息率和條款。相反,不良的信貸記錄則可能令信貸申請人被收取較高的借貸息率、獲批較低的借貸額,或甚至借貸申請遭拒絕。因此必須適當地策劃財務,消費時自律,以維持良好的信貸紀錄。

「理財仔」的爸爸最近申請銀行信用卡被拒,查詢下發現原因與個人信貸評級差有關。原來爸爸此前使用信用卡長期只清還最低還款額,因而影響信貸評級。假如拖欠還款超過60日,該等資料更會於信貸紀錄保留5年。「理財仔」於是勸爸爸盡快全數清還拖欠款項,以後維持良好的信貸習慣,希望評級回升。