氣候變化是影響人類福祉的主要風險之一。銀行和金融體系如何運作,顯然對氣候變化的風險管理和緩解方式也有影響。因此,綠色銀行就是在日常銀行的業務和營運中引入加強氣候應變能力、支持低碳轉型、減少環境污染和重視社會責任等概念,使銀行和金融體系的發展更可持續。

在銀行業務的經營中,除了提升業績外,締造可持續發展亦相當重要。實際上,銀行的業務經營及回報或會因氣候變化而衍生的極端天氣及低碳轉型而蒙受損失。而客戶、投資者等不同持份者作決定時,將環境、社會與管治納入考慮的趨勢也愈來愈明顯。在銀行業務經營中加入以上元素有利其長遠利益及發展,實現「可持續」的發展方向。

現時推動綠色銀行的措施在香港分三階段進行,包括評估及訂定綠色基準、訂立監管要求,以及在與銀行確立目標後,落實、審視及評估銀行的發展進度。

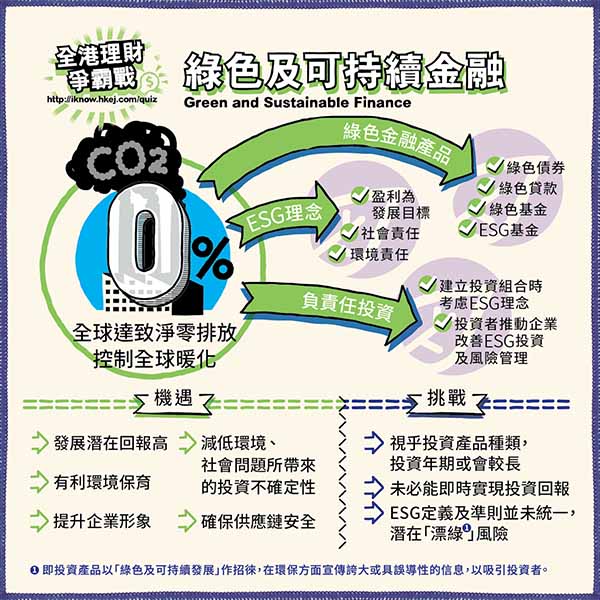

綠色銀行是嶄新的概念,在發展綠色銀行時亦會面對種種不同的挑戰,包括:對「綠色」經濟活動的定義不一,以致不少「漂綠」(Greenwashing)的營銷行為出現。「漂綠」的手法包括著重於透過廣告及市場推廣宣示企業的「綠色」形象,而非落實減輕對環境的影響。為減低漂綠風險,中國和歐盟合作制訂了共通綠色分類目錄,以助定義應對氣候變化作出重大貢獻的活動。本地金融監管機構將以銜接此目錄為目標,探討建立綠色分類框架供本地市場採用。這將助增強使用者及投資者對綠色服務及產品的信心。

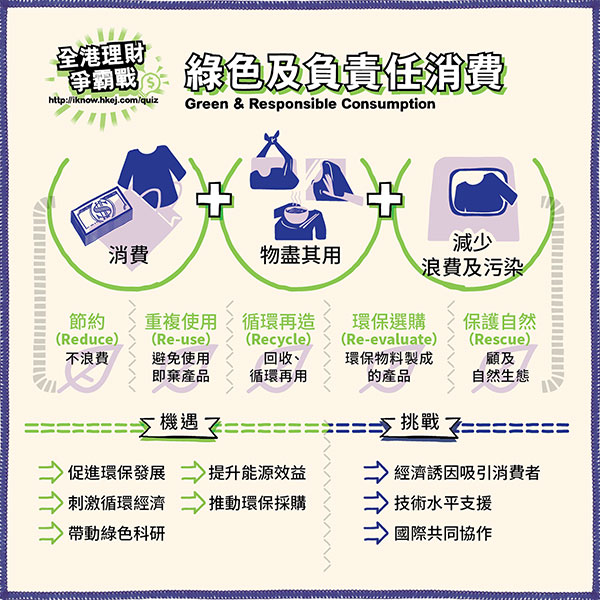

理財仔在了解過不同的綠色金融產品及企業後,希望除了投資外,可以在日常生活的理財習慣中,多支持綠色金融及可持續發展。理財仔作為金融、銀行服務的使用者,日常以網上銀行進行理財,多行一步,申請電子月結單,減少使用紙本月結單。這不單止可減少使用紙張,亦可以節省郵寄及運輸時的能源消耗,達致綠色及可持續發展的趨勢。