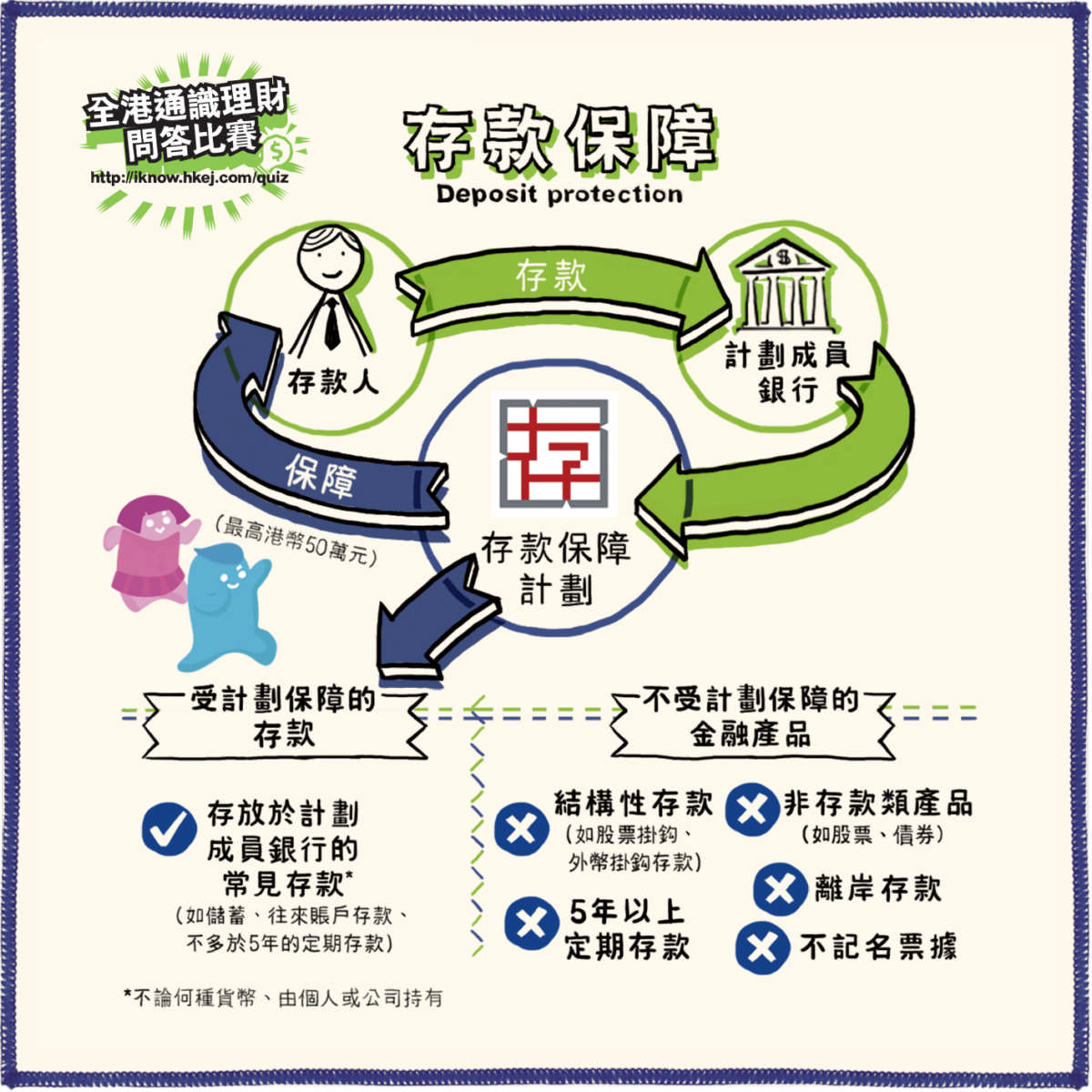

存款保障即當銀行倒閉時,存款人可獲得一定數額的補償,其目的在於維持銀行體系的穩定。現時香港根據《存款保障計劃條例》(《存保條例》)定有存款保障計劃(存保計劃),為計劃成員銀行的每個存款人(及機構)提供最高50萬港元的存款保障,適用於港幣、人民幣及外幣存款;然而,某些存款類別包括年期超過5年的定期存款、離岸存款、結構性存款(如與外幣掛鈎及股票掛鈎存款)、不記名票據,以及非存款類產品(如股票、債券、認股權證、單位信託基金、保險產品及儲值支付工具),均不在存保計劃保障範圍內。

有關存保計劃的具體內容及運作,一般人或會有以下疑問:

存保計劃的資金是由計劃成員銀行供款而來,而非政府公帑,存款人亦毋須就計劃支付費用。

存保計劃由香港存款保障委員會(存保會)負責運作,存保會則是根據《存保條例》成立的獨立法定機構。

現行的50萬元保障額是經2009年公眾諮詢後所定下的,足夠為約九成的存款人提供全面保障,符合國際水平。計劃的目標是在大部分情況下於七日內向存款人全數支付補償。為此存保會一直維持高流動性的資產組合,並從外滙基金取得備用信貸,確保資金充裕。

「理財仔」跟爸爸聊起家中的財政狀況,爸爸提到應急儲備是相當重要,用以應付突發事情的家庭開支,例如家人患病、家居維修等;原來爸爸已累積50萬元銀行存款作應急儲備之用,受到存款保障計劃保障。

「理財仔」問爸爸:「如果銀行倒閉,50萬元就沒有了?」爸爸表示︰「50萬元包括3年期的定期存款,還有外幣存款,都受存款保障計劃保障。不過,我投資的股票及債券就不在保障範圍之列。」「理財仔」把「全副身家」5000多元存放在銀行,即使存款不多,也會受到保障。