「金錢值」泛指時間所帶來的金錢價值,例如利率和通脹率在一段時間內的變化,均能影響金錢的價值。今日的一元比未來獲得的一元更有價值,因為一元可用作儲蓄、投資等,賺取利息。無論儲蓄、投資、按揭還款等牽涉的金額,均與金錢的時間價值有關。

一般而言,進行儲蓄或投資財務計劃,愈早開始即年期愈長,資產的增長價值則愈大,增長價值反映金錢的時間值。

以恒生指數及香港物業市場為例,撇除因經濟周期影響環球市況的年份,恒生指數由1964年的100點開始,增長至2018年6月收市的逾30,000點,意味54年間資產增加近300倍。

又以差餉及物業估價署近30年的售價指數為例,由1988年的31.9增至2018年7月的394.8,反映與當年相比,樓價有逾十倍增長。雖然部分年份的增值有波動,但金錢值(資產的價值)整體趨勢仍是上升。可見,愈早儲蓄和投資,財富增值的效果愈顯著。

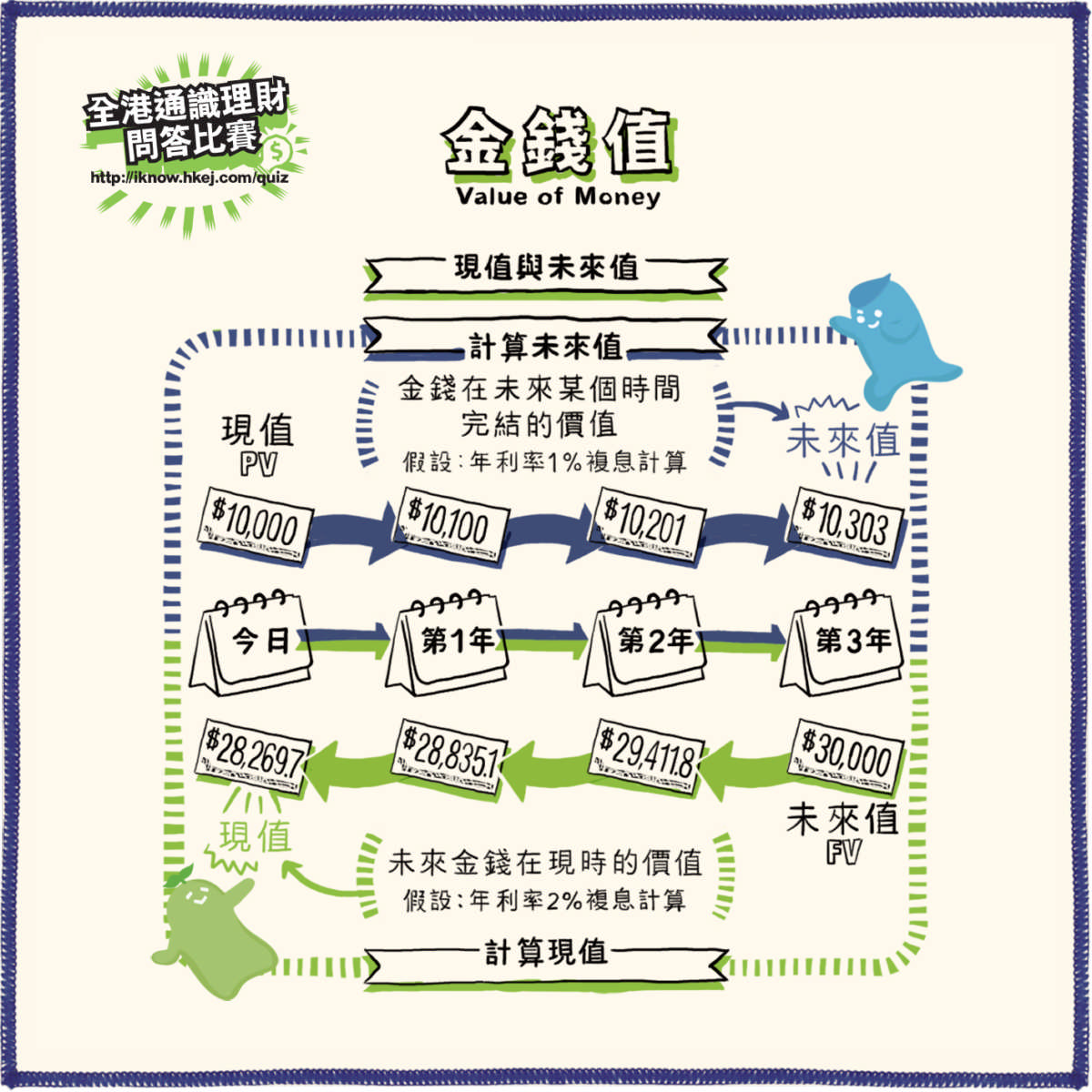

計算「金錢值」涉及現值(Present Value,簡稱PV)和未來值(Future Value,簡稱FV)。

未來值指金錢在未來某個時間完結的價值,計算未來值的公式︰

FV = PV x (1+i)n

「理財仔」今日將$10,000(PV=$10,000)存入銀行,為期三年(n=3),銀行年利率為1%(i=0.01),每年複息計算。三年後可取回的款項就是未來值(FV)。

FV = $10,000 x (1+0.01)3

FV=$10,303.0(取至小數點後一個位)

第三年完結時,「理財仔」可獲得10,303元。

現值指未來金錢在現時的價值,計算現值的公式︰

PV = FV⁄(1+i)n

「理財仔」期望三年後升讀大學,需要$30,000(FV=$30,000)作生活開支,由於年期為三年(n=3),定期利率為2%(i=0.02),以每年複息計算。現值(PV)就是他今日需要存入的款項。

PV = $30,000⁄(1+0.02)3

PV=$28,269.7(取至小數點後一個位)

「理財仔」現在須存入28,269.7元,方可於三年後獲得30,000元作生活開支。

「我吃一碗雲吞麵都是1元!」「理財仔」在房間聽到在客廳的爺爺如此說,便跑出來問爺爺:「雲吞麵一碗賣1元?哪有這樣超值?你想說21元吧!」爺爺和「理財仔」的爸爸媽媽聽罷便大笑起來。爸爸說:「你聽少了一部分,爺爺真的說『1元』,不過是1970年代的事!」

原來,在上世紀七十年代,雲吞麵、叉燒飯的售價是8毫至1元左右,現在已經絕跡的「斗零」5仙,在當年可以買到一個肉包或一杯豆漿;時至今日,雲吞麵等的消費起碼在20元之上,50年間漲幅最少20倍,其他消費品亦不遑多讓。這印證了金錢的時間價值——同樣面值的金錢,經歷時間洗禮價值已完全不同。爸爸笑說:「以前有謂『百萬富翁』,如今擁有100萬元的人也不敢自稱『富翁』吧!」