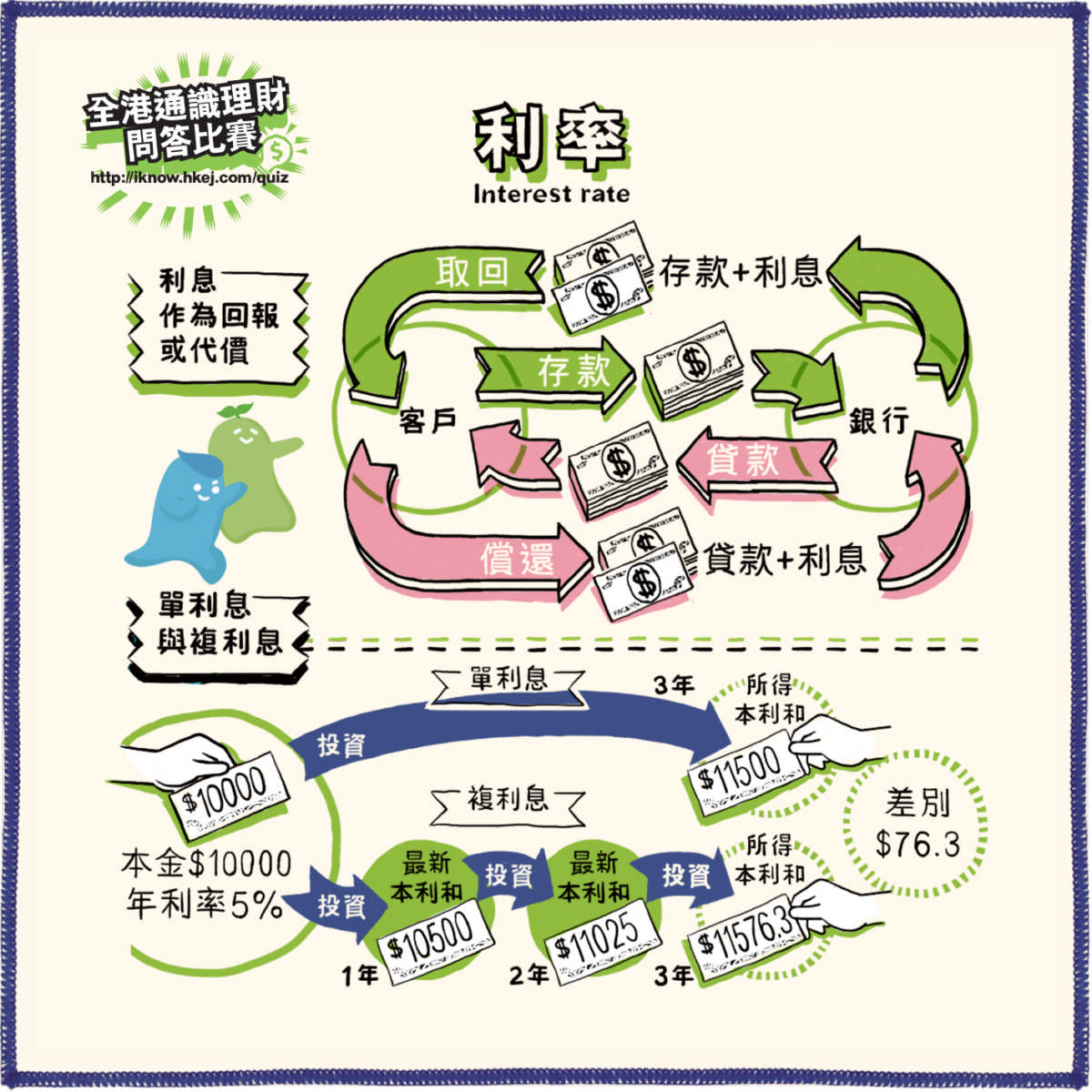

利率或利息率是一種回報或代價的計算方式,例如:

一、存款人的回報,例如存款人在銀行存款固定時間,期間可定期收取相應利率應用在存款額上計算的利息作為回報。

二、貸款人的代價,例如貸款人在貸款到期後須連同借取的本金和借貸一段時間後累積的利息一同償還(即「連本帶利」),這也是放貸人的放貸收益;

利率一般分為單利息(simple interest)和複利息(compound interest)。

同學或許聽過「利疊利」的說法,到底這個原理有什麼特別?其實它是源自複利息的威力:

單利息的計算方程式是(本金 x 利率 x 時間),例如存款10,000元的年利率是5%,存放3年,3年後所得利息是(10,000 x 0.05 x 3),即1,500元,本金和利息總和(本利和)是11,500元。

複利息即將本金和到期利息相加成一個新的本金,重新計算利息,如此類推。複利息的本利和計算方程式是(本金 x (1+利率)時間),例如存款10,000元的年利率是5%,存放3年,本利和是(10,000 x(1+0.05)3)=11,576.3元。可見,相同本金存放相同年期,複利息比單利息利潤更高,且會隨時間增加而擴大差距。

「理財仔」儲到一筆20,000元的資金,打算將其中一半存入銀行作定期存款,餘下一半留為應急之用;銀行向「理財仔」提供兩個定期存款計劃,計劃A和計劃B的存款年期分別是3年和6年,年利率同為5%,以複利息計算。「理財仔」本來想選擇計劃A,希望快一點取得存款利息和取回本金;後來他想起數學老師教過的複利息計算方法,將兩個計劃比較,便改變主意:

完成計劃A的本利和:(10,000 x (1+5%)3)= 11,576元

完成計劃B的本利和:(10,000 x (1+5%)6)= 13,401元

經計算後,「理財仔」發現,存款多一倍的時間,利息會多115%,即多於一倍,可見複利息的時間優勢;「理財仔」認為既然這筆存款不急用,何不儲一倍時間賺取多於一倍增長的利息,更有效利用時間?因此他選了計劃B。