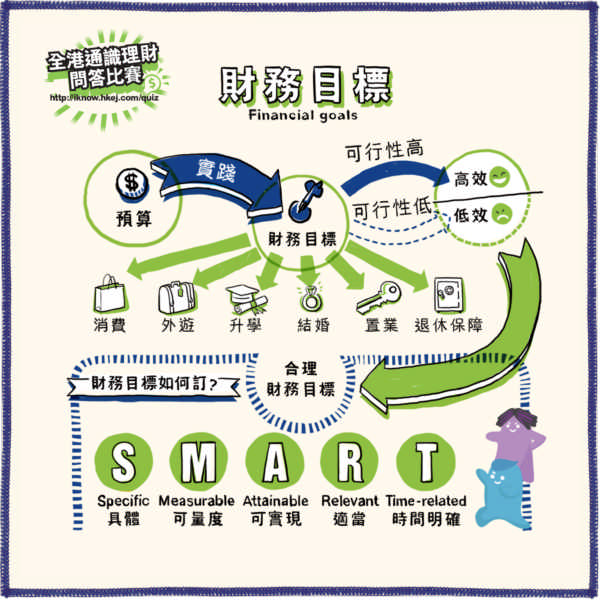

預算是一種財務規劃,指預計在某個時期內(例如未來一周或每個月)的收支,從而制定平衡收支的計劃,並按此計劃分配財政資源,以實踐財務目標。

不論是在個人理財(及生涯規劃)、企業營商或政府施政的層面,制定預算均為不可或缺的工作,主要因為:一、確認帶來收入及造成支出的源頭,找出各種開源節流的可能性;二、了解財政穩健程度,以助籌謀重要項目或制定應急機制;三、財務管理是嚴肅的議題(個人資產影響終生發展、企業利潤涉及股東利益、公帑運用攸關公眾利益),從長計議是負責的表現。

商業及政府級數的預算相對複雜,這裏先簡單探討個人層面預算。預算中的支出部分主要可分成三個部分:一、必要開支,例如飲食、交通、個人衞生等基本所需;二、重要目標,例如升學或進修計劃、投資計劃、應急儲備、結婚等;三、彈性需求,例如消閒娛樂、慈善捐獻等。

必要開支是無法避免,在制定預算時須優先處理;然後按情況而定設定重要目標,量力而為,並應為重要目標持續改善預算,提升儲蓄效率;至於彈性需求是難以完全撇除(例如適當的娛樂或物質追求能紓緩壓力),但亦不應喧賓奪主窒礙重要目標的實踐,因此可按財政狀況持續調整,例如當收入可觀時,既可選擇提升儲蓄數目,亦可在不嚴重影響儲蓄比例的情況下適當增加娛樂開支。

對攝影萌生興趣的「理財仔」,知道自己可能會逐步提升對攝影技術的追求,因此決定盡早開始建立一筆「攝影基金」,用以參加攝影班或添置器材,主要原則是在維持穩健的財政狀況下持續改善攝影技術,習成一技之長。

因此,他先制定初步的每月預算︰

| 每月收入 | (元) | 每月支出 | (元) |

|---|---|---|---|

| 零用錢 | 1000 | 飲食 | 1000 |

| 兼職 | 2500 | 交通 | 500 |

| 個人護理及衞生 | 200 | ||

| 娛樂 | 300 | ||

| 社交 | 500 | ||

| 購物 | 300 | ||

| 雜項 | 200 | ||

| 總收入 | 3500 | 總支出 | 3000 |

| 每月儲蓄目標 | 500 |

3個月後,「理財仔」經檢討後,認為可以減少娛樂100元及購物支出100元以增加儲蓄。經修改後,每月儲蓄由500元增至700元,增長率為40%,原本一年儲蓄為6000元,新計劃則為8400元。

值得一提的是,「理財仔」是自律性強的年輕人;同樣地,同學若想預算發揮效用,必須具紀律地持續按計劃消費,預算才有意義。