本港的強積金計劃是由私營機構管理,積金局監管,目的是協助打工仔及自僱人士,為日後退休生活儲蓄。僱員及僱主為僱員的強積金賬戶定期作出供款,及透過投資強積金計劃的基金,積穀防飢,打工仔於65歲時,可取回累積的供款及投資回報作退休用途。

全球面對人口老化的問題,世界銀行建議5大支柱方案以應付退休保障,包括由政府以稅收資助的社會安全網、由私人託管的強制性供款計劃及個人自願性儲蓄和保險等。

本港的強積金是退休保障其中1條支柱,所有打工仔及自僱人士,都必須參加強積金計劃,僱主及僱員都要定期為僱員的強積金賬戶供款,雙方供款額均為僱員入息的5%,但受限於最低及最高有關入息水平,現時最低及最高有關入息水平分別為7,100元及30,000元,而每月供款上限為1,500元(不論僱主或僱員部分)。

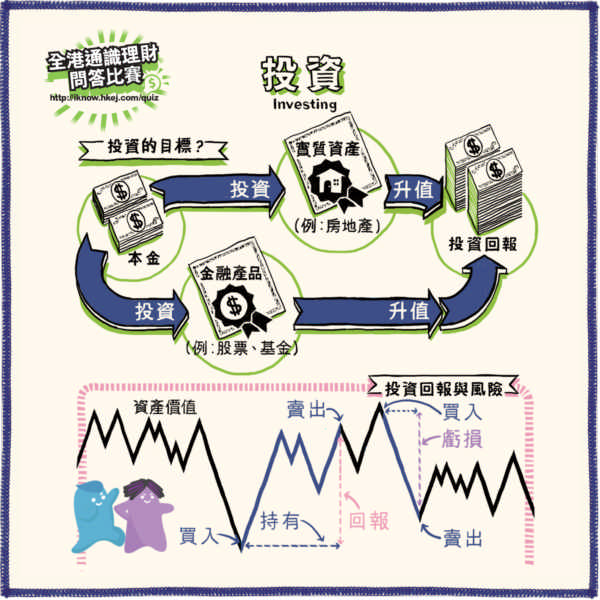

退休時有無足夠儲備應付退休生活所需,除視乎累積的供款外,亦取決於投資回報是否理想,不同的基金類別,如股票基金與債券基金表現不盡相同,縱然相同的基金類別,如股票基金,所投資的地區不同、不同基金經理的管理,基金表現亦可以有很大落差,所以定期檢視及主動管理強積金亦甚為重要。(見表)

| 基金類金 | 自2000年12月至2018年9月(%) |

|---|---|

| 股票基金 | 5 |

| 混合資產基金 | 4.3 |

| 債券基金 | 2.5 |

| 保證基金 | 1.1 |

| 貨幣市場基金-保守基金 | 0.7 |

| 貨幣市場基金-不包保守基金 | 0.5 |

同期通脹為1.8%

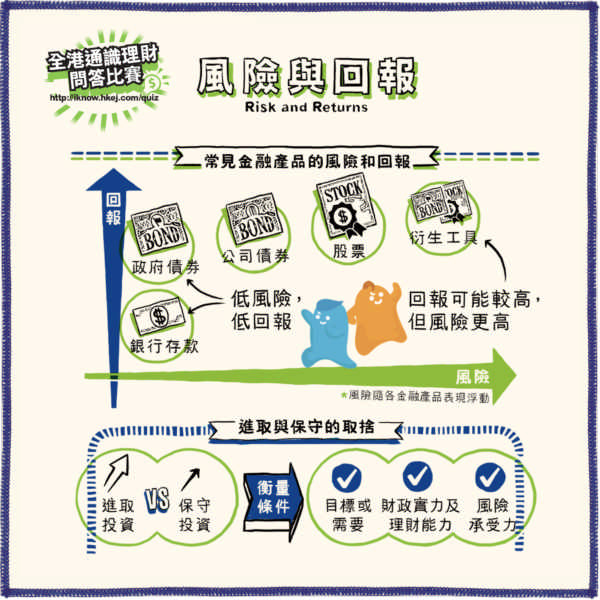

一般而言,回報高,風險亦高,投資前要考慮本身的風險承受能力,及還有多久退休,年輕人通常風險承受能力較高,距離退休時間較長,可考慮如股票的較進取投資,縱然期間遇上大跌市,亦有時間追回損失,相反,接近退休者就宜考慮保守性的投資。選擇基金時亦要留意及比較同類基金的表現及收費。

對於投資「不識揀、不想揀」的打工仔,或可考慮俗稱「懶人基金」的「預設投資策略」(Default Investment Strategy, DIS),DIS由2個混合資產基金組成,採納環球分散投資、隨著打工仔接近退休年齡而自動降低風險、並設有收費上限。

強積金只是退休保障的支柱之一,強制性供款額不高,單靠強積金未必可以完全滿足到退休所需。

假設︰現時22歲的「理財仔」哥哥,開始工作月入20,000元,每月生活開支10,000元,現時及退休後的投資回報均為4%,通脹維持為3%等因素不變,「理財仔」哥哥計劃65歲退休,預期壽命為90歲,粗略計算︰

| 退休後每月開支(以將來價值計算) | 36,269.43元 |

| 退休後生活所需總金額(以將來價值計算) | 9,623,794.72元 |

| 退休所需總金額(以今日價值計算) | 2,653,417.59元 |

| 預計65歲強積金累算權益 | 5,323,962元,或 1,463,166元(以今日價值計算) |

故單靠強制的供款,而無其他儲備,到其退休時,其強積金累積資產將不足以應付所需。故可趁年輕時作其他的儲蓄或投資,如考慮在強積金作自願性供款、購買儲蓄保險或年金等,以補不足。

例子: 「理財仔」哥哥與父母都有工作,由於入息不同,各人的供款亦不一樣。

| 退休後每月開支(以將來價值計算) | 每月入息(元) | 來自僱主供款(元) | 來自本身供款(元) | 該月存入強積金賬戶金額 |

| 哥哥 | 6,500 | 325 | 月入不足7,100元,毋須供款 | 325 |

| 父親 | 40,000 | 1,500 | 1,500 | 3,000 |

| 母親 | 20,000 | 1,000 | 1,000 | 2,000 |