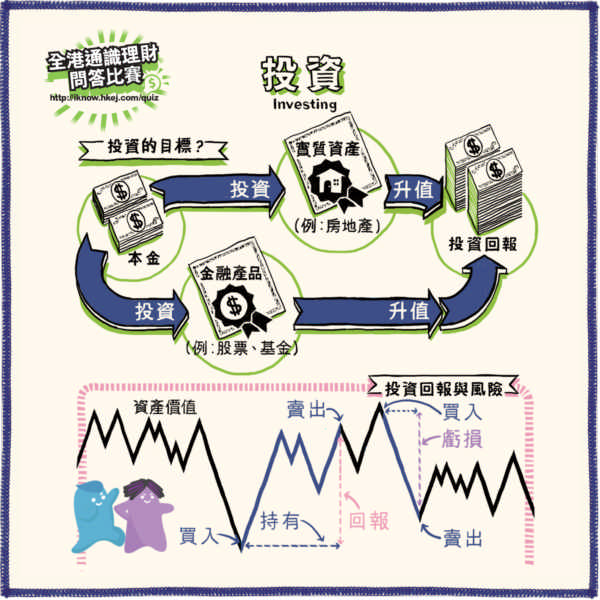

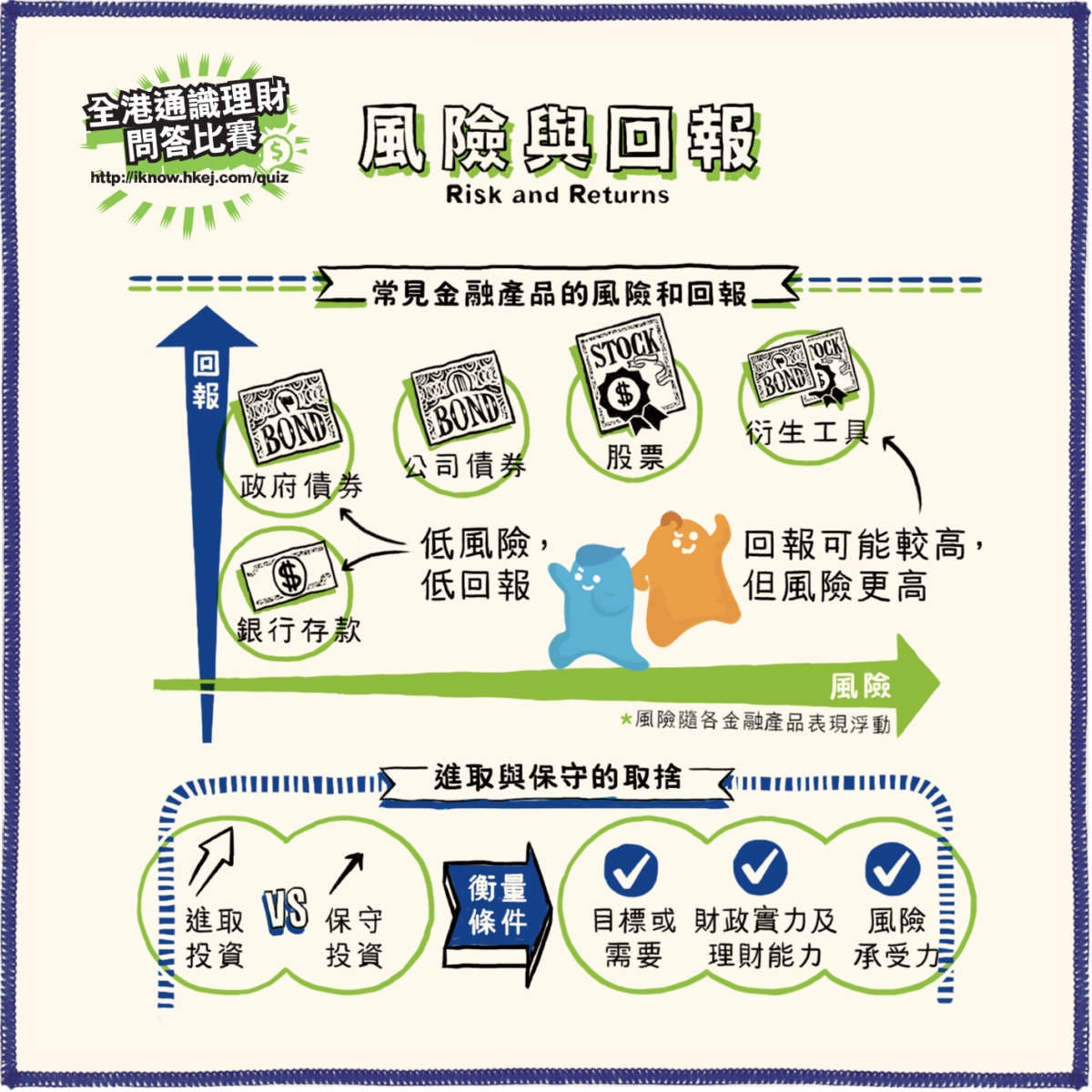

從財務管理的角度理解,投資風險指蒙受損失的可能性或未知數,投資回報則指財富增值。投資產品的價格可升亦可跌,在作出所有投資決策前應先衡量風險與回報。

投資回報的多寡,會以投資回報率表示︰如投資回報率為正數,即是投資獲得利潤;相反如投資回報率為負數,即投資出現虧損。「風險」是對投資的未知數,主要風險分為企業特有風險和市場風險,前者不會影響其他企業、金融市場,市場風險卻會影響金融市場,經濟結構的轉變、重大的政治事件均會影響市場風險。

風險和回報是相對的。一般而言,預期回報率較高的投資產品,風險也較高,可能造成龐大虧損,因此投資者應清楚自己的目標或需要。

要在投資中獲得較高回報率,就必須承受一定風險,故你投資時,也要審慎衡量自己的承受能力。

即使面對同一投資產品,你現時所處的人生階段、你的財政狀況(包括儲蓄及其他資產)、以及你過往的投資經驗,均會影響你對該投資產品的風險與回報的評估。

| 金融產品 | 風險 |

|---|---|

| 銀行存款 | 較低風險 |

| 政府債券 | 中等風險(較公司債券低) |

| 公司債券 | 中等風險(較政府債券高) |

| 股票(優先股) | 較高風險(較普通股低) |

| 股票(普通股) | 較高風險(較優先股高) |

| 衍生工具 | 最高風險 |

剛畢業的「理財仔」已經找到工作,早在正式上班前他已經籌劃理財大計,其中的重要部分是投資計劃,以下是他初擬的兩個計劃:

| 計劃A | 計劃B |

|---|---|

| 股票:50% | 股票:20% |

| 債券:30% | 債券:30% |

| 定期存款:20% | 定期存款:50% |

就兩個計劃的取捨,「理財仔」徵求爸爸的意見,爸爸說:「兩個都好……」此話何解?爸爸的話未完:「我意思是,計劃A較適合你,計劃B則較適合我。」

固然,計劃A以較多資金投放至風險較高的股票上,整體風險較高,但由於「理財仔」初出茅廬,仍有很多時間工作賺取資金,所以風險承受能力較高,有能力嘗試較高風險的投資,再因應情況調整;反之,爸爸接近退休之齡,日後工作機會不多,故風險承受力低,但勝在多年來累積資金較多,用作定期存款回報也較高。可見,衡量風險繼而選擇投資組合涉及多種考慮,要了解個人需要和能力。要減低投資風險,分散投資,不把所有雞蛋放在同一籃子內。