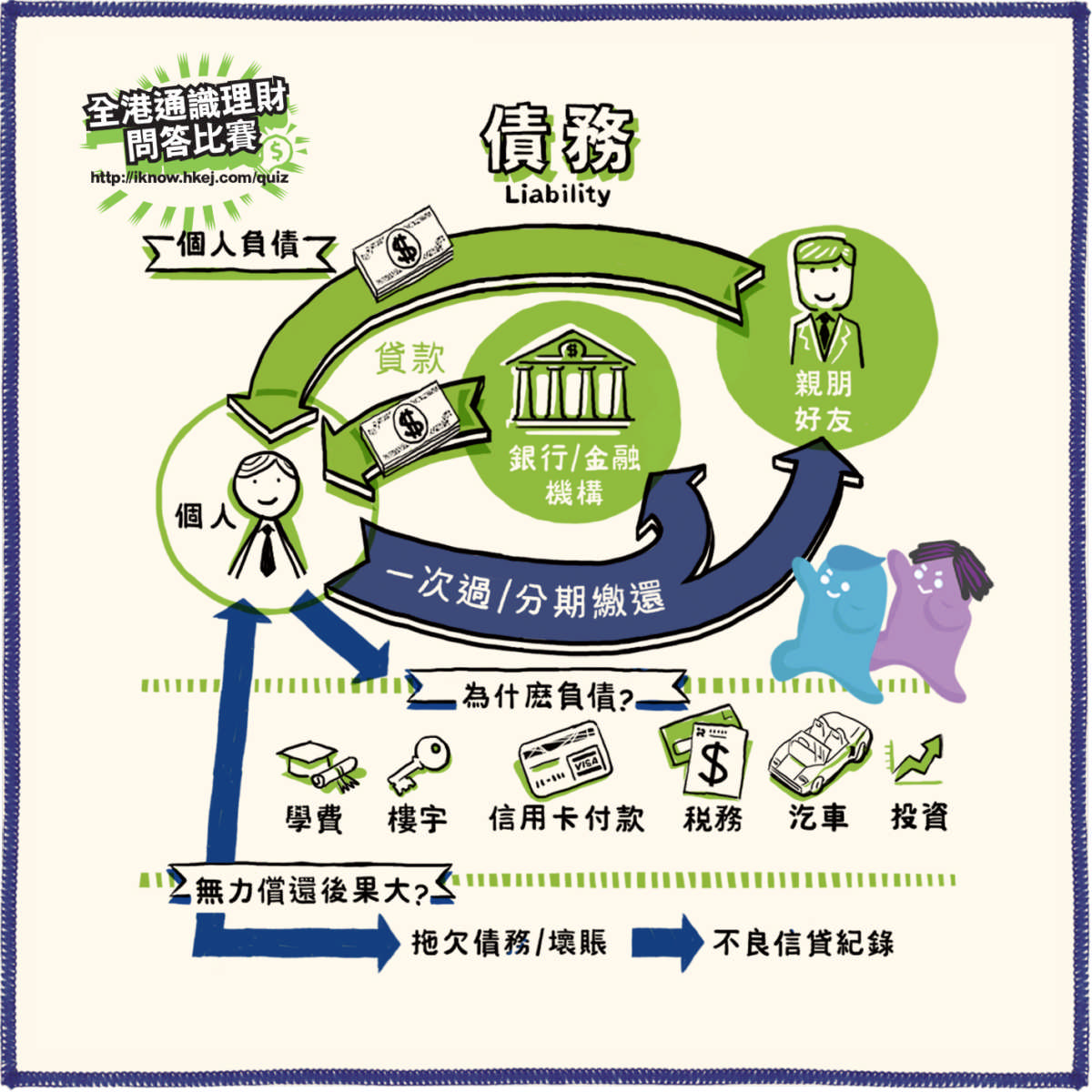

負債是指個人或公司,向銀行或其他人借錢、因業務或交易,欠下銀行、其他人或其他機構的款項或債務,並有責任償還有關債務。

市民有意買樓但無足夠資金全數繳付樓價,一般會利用樓宇按揭向銀行借入首期以外的餘額,然後分期每月償還欠款,直到全數清還。但要留意,樓按貸款通常是年期較長的有抵押貸款,年期可長達25至30年。若期間違約未能如期還款,銀行有權没收樓宇,故貸款前要先小心評估自己的還款能力。

信用卡屬「先消費、後付款」的消費模式,持卡人購物消費、公幹或旅遊使用信用卡簽賬,款項由銀行先行代支,在免息信貸限期到期前還款。若過期未能全數清還,只繳付最低還款額(minimum payment,俗稱min-pay),就要付息及財務費用,新簽賬亦會即時起息計算,利息滾存的雪球效應,可能會導致債台高築。

信用卡亦有現金透支功能,但必須留意,現金透支一般會即時計息。

其他個人貸款如借錢交稅的稅務貸款、汽車貸款、或突然有資金周轉需透過私人貸款應急等借貸,始終要付息還本,若債務管理不善,會帶來沉重的財務負擔。

企業除向銀行借錢擴充業務,公司在經營中購買材料、商品等,或使用核數師服務,以至未付員工的薪酬都是企業的負債。而有很多因素如經濟環境轉壞、利率上升、以至客戶欠債無力還款等,都可以影響企業的償還能力。

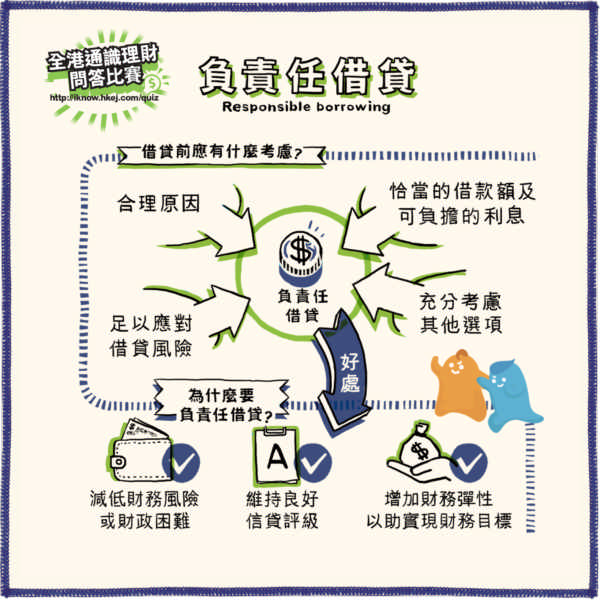

所以無論個人或企業,理性的借貸會有助理財策劃以達到個人目標或業務發展,若過度借貸或未能妥善管理債務,便會帶來沉重的財務負擔及影響。如果曾出現拖欠或壞賬,有不良的信貸紀錄,可能會影響日後的借貸能力,如銀行審批時或會收取較高的借貸利息、批出較低的貸款額,甚至可能拒絕借貸申請。

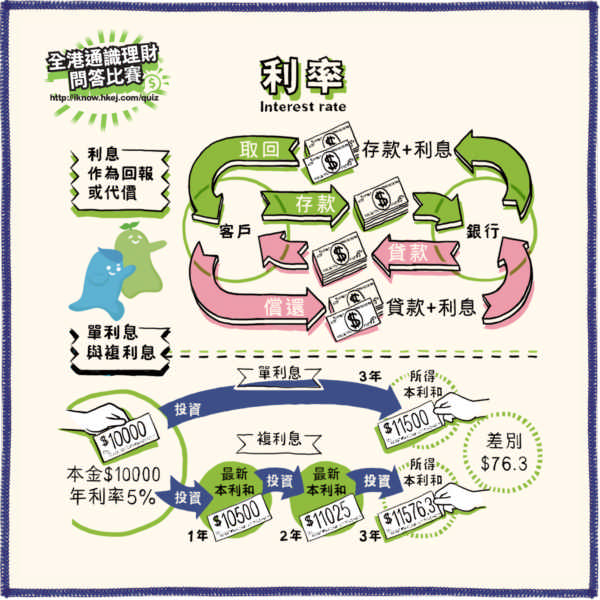

「理財仔」今個月買了最新型號手機及平板電腦,以信用卡簽賬20,000元,月息2.5厘(實際年利率為35厘),無新增簽賬,年費及其他費用。若他選擇A方案,每期只繳付最低還款額(通常是指所有利息和費用,及最少1%未償還本金的餘額的總和,或指定最少的還款金額),需時約26年才能清還。

即使選擇B方案,每月償還849元,亦需時3年才能全部清還。

| 每月還款金額 | 全數清還結欠所需時間 | 總支出(本金+利息) | 利息 |

|---|---|---|---|

| A. 最低還款額 | 26年 | 67,536元 | 47,536元 |

| B. 849元 | 3年 | 30,565元 | 10,565元 |