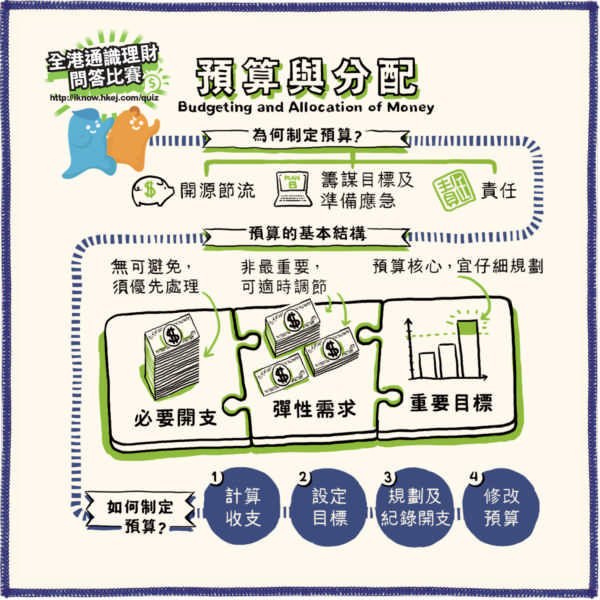

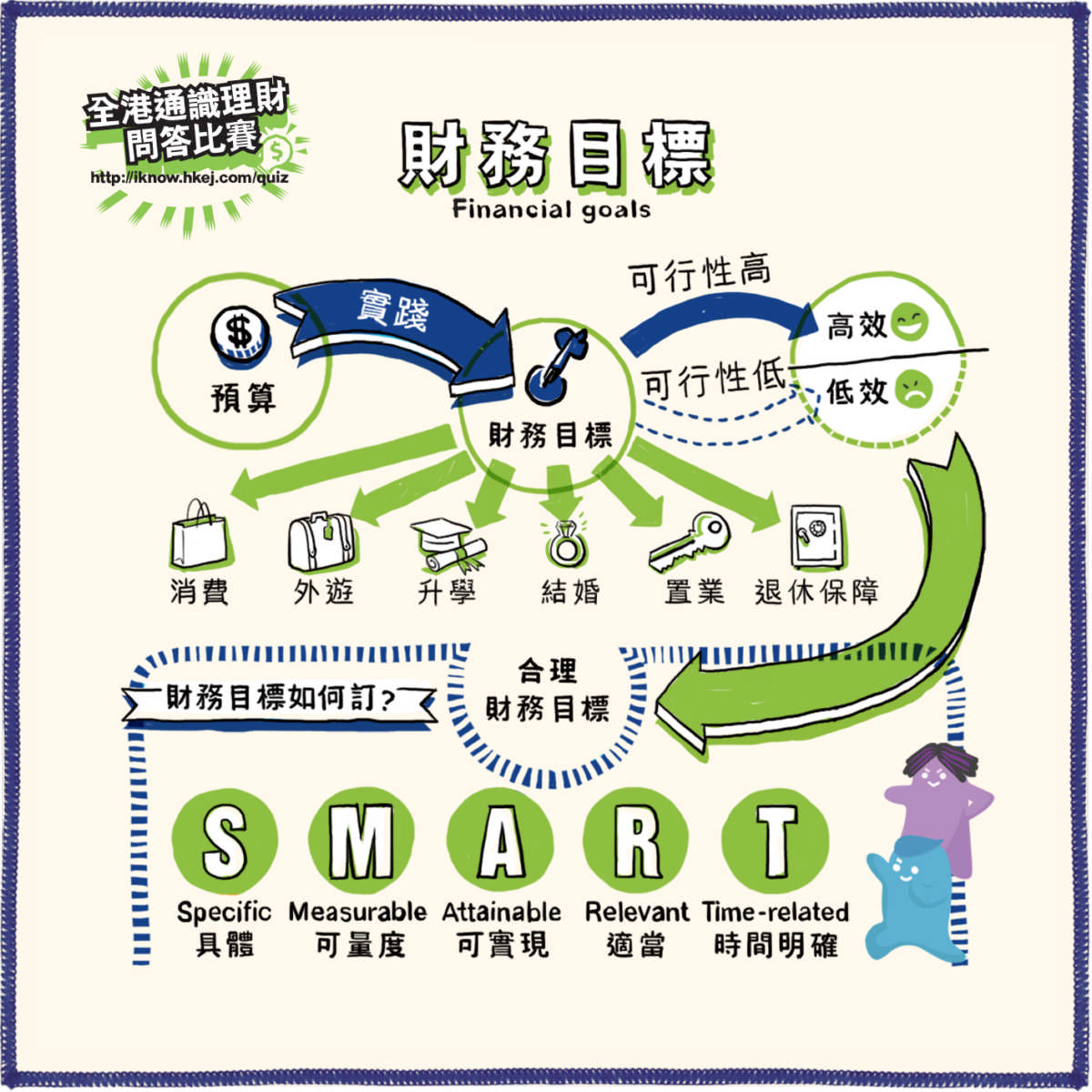

制定預算既為了平衡收支,更重要是實現財務目標,因此目標是預算的核心。財務目標可理解為需要經濟資源(例如資金、資產),配合理財技巧(例如儲蓄、投資)完成的各種事情,例如購買消費品、外遊旅費、升學學費,以至結婚、置業、退休保障等。

目標必須具體而有行動性,例如訂立儲蓄目標是為了支付興趣班的學費或前往外地旅遊等,而非單純以「儲蓄」為目標。

需要知道何時能達成目標或距離目標有多遠,例如興趣班一年的學費是6000元,現時儲蓄只有3200元或尚欠2800元。

訂下的目標是合理可行的,例如前往日本旅行一周大約需要6000元,儲蓄時間卻只有一個月,惟月收入只有6000元,每月必要開支達2000元,意味根本無法達成目標,那就是不合理、不可行的目標。

目標應是適當的,而非不符合個人需要的,例如前往日本旅行要求入住六星級酒店,是遠超一般人合理需要的目標。

制定實際目標日期,例如計劃明年暑假前往日本旅行,並預留一年時間儲蓄旅費。

剛剛大學畢業的「理財仔」即將投身社會工作,且已經嘗試擬訂短、中及長期的財務目標。其實他心中早已有數個重要目標希望達成,關鍵是他明白不可能同時間完成所有目標,須分先後次序,因此,分辨目標的緩急輕重是他的首要任務。

首先,「理財仔」將目標分成兩種:一、須解決的問題;二、想實現的願望。「問題」包括償還學貸、為自己籌集生活資金、建立應急儲備;「願望」包括前往歐洲旅行、深造攝影技巧、購買車輛。由於「問題」是必須解決,否則會拖累整體財政狀況,嚴重可令生活舉步為艱,「願望」則即使未能實現也不會對自身構成不良影響。因此,「理財仔」決定先將「問題」定為首要的財務目標,以解決一系列「問題」為核心制訂首階段預算,往後才開始為「願望」修改預算。

事實是,同學在現實生活中也會面對眾多「問題」和「願望」,統統可化成財務目標。懂得分辨目標輕重定出先後次序,是制訂有效及具前瞻性預算的關鍵之一。