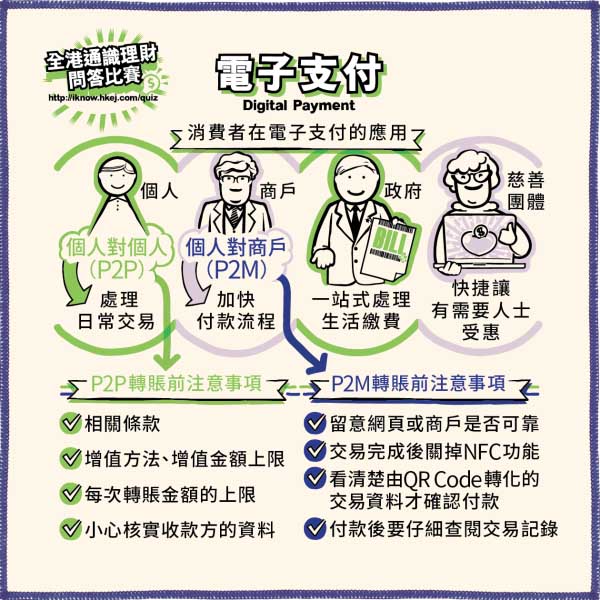

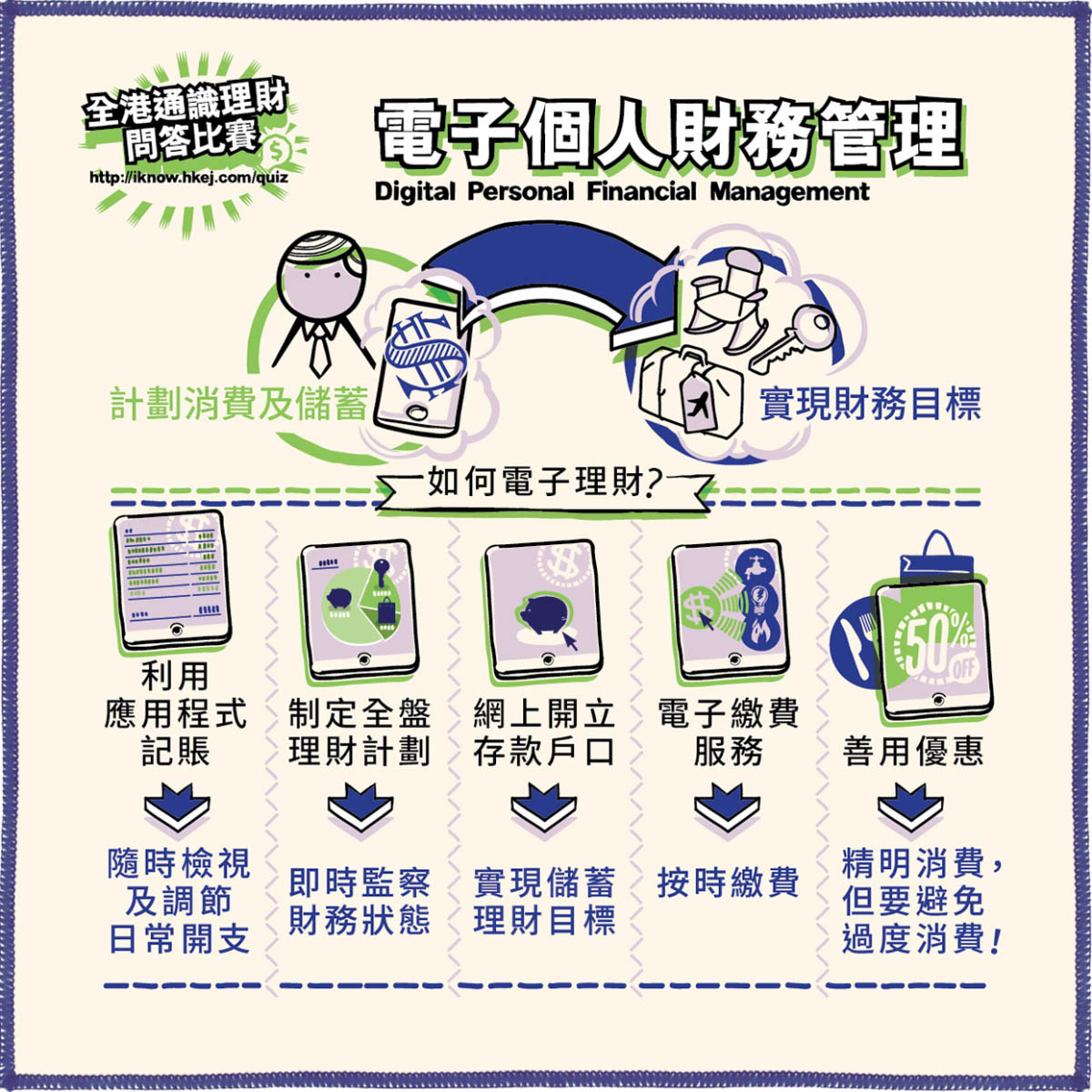

每人都應對自己的收入及開支有完整規劃,避免出現入不敷支的狀況。電子個人財務管理是指利用科技有系統地計劃消費、儲蓄,分配資金用途,從而實現財務目標。

理財首先要了解自己的消費習慣。透過手機應用程式,用戶可記錄及了解自己每項消費開支。用戶可每日把消費項目輸入至程式內,並作交通、飲食、住屋、衣物等分類,便可知道自己每月的詳細開支,建立日常財務報表,適時檢討開支情況,量入為出。

儲蓄需要有清晰的目標,才能持續執行下去。用戶可因應自己的需要,在手機應用程式訂立儲蓄目標,如旅行、升學基金等,並隨時隨地監察自己的儲蓄狀態。

用戶透過互聯網,能輕鬆開立存款戶口。用戶可配合自己訂立的儲蓄計劃,每月把薪金的一部分,由日常理財戶口自動轉入存款戶口中,甚至作定期存款,一邊實現儲蓄目標,一邊賺取較高利息。

很多人每個月都需要處理大量賬單,如電話費、信用卡、保險費等,透過電子銀行服務,用戶可設定自動轉賬或信用卡付款安排,按時繳費,毋須擔心因賬單太多而忘記繳付,亦避免逾期繳費以致被罰款。另外,逾期繳付信用卡卡數亦可能影響個人信貸評級。

市面上有不同種類的電子支付平台,不少平台均為客戶提供各類餐飲、購物、娛樂等消費優惠,善用電子支付方式消費及繳交賬單或可累積簽賬額,賺取現金回贈或贈品等。但亦必須留意,切勿因為這些優惠而購買不必要的產品或服務,以致過度消費。

「理財仔」打算暑假到日本旅遊,於是下載理財手機應用程式進行儲蓄計劃。「理財仔」首先輸入10,000元的儲蓄目標及52個星期的存錢周期,應用程式自動計算出「理財仔」每周需存193元,每周存款後需要打勾項目以示完成。為減少開支,「理財仔」由每天一杯珍珠奶茶減至每周一杯;晚餐由隔天外出吃,改由留在家中用餐。由於應用程式每天都會顯示儲蓄目標及現階段的進度,鼓勵「理財仔」積少成多,一步步累積財富。果不其然,52周過後「理財仔」依照計劃達成目標,可以順利到日本旅遊。